〜*Ico 株と育児と健康と〜

〜*Ico 株と育児と健康と〜

励みになりますので、いいね代わりにポチっとお願いします。

にほんブログ村

こんにちは、Icoです!

保険と投資は別物、

投資していたら保険はいらない、

保険は胡散臭い、

何処かの方が保険はいらないと言っていた、つみたてNISAじゃ

と、本当に色々な声がありますが、

私は、「自分に必要だな。」と思ったので、加入しています。

迷われている方、実際保険に入っている声を聞きたい方の参考になれば幸いです。

目次

学資保険が必要だと考えている理由

①資金を確保しておける

私は、きちんとする所と、緩い所があるので、

貯める際にそれぞれ目的別の口座に振り分けて行くのですが、

「あー、これ旅行用に貯めてるお金だけど、まぁ2か月行く予定無いから、投資に使っちゃおう。」と、いう事があったりしましたので…笑、

確実に「これは一番お金がかかる大学資金に…。」と、強制的に確保していけるのが良いです。

月払い・年払いでは、少しずつ貯めていけるのも嬉しいですね。

②一括では高い受取率

私の場合は「子ども生まれたら学資保険とかも見越して結婚前に貯めておかねば…。」と、捕らぬ狸の皮算用をしていたおかげで既に纏まった資金があり、率の良い一括払いで契約する事が出来ました。

(この考えを持っていた時に付き合っていたのは元カレでしたが、私の方が稼いでいたので、そういう点でも「将来のパートナーの費用は充てにせず、私が率先して費用を貯める」を重視していました。

薄給旦那とは、おかげで良いバランスです…笑。

でも、結婚前に貯めた費用は自分の資産なので、大事にはして下さいね。)

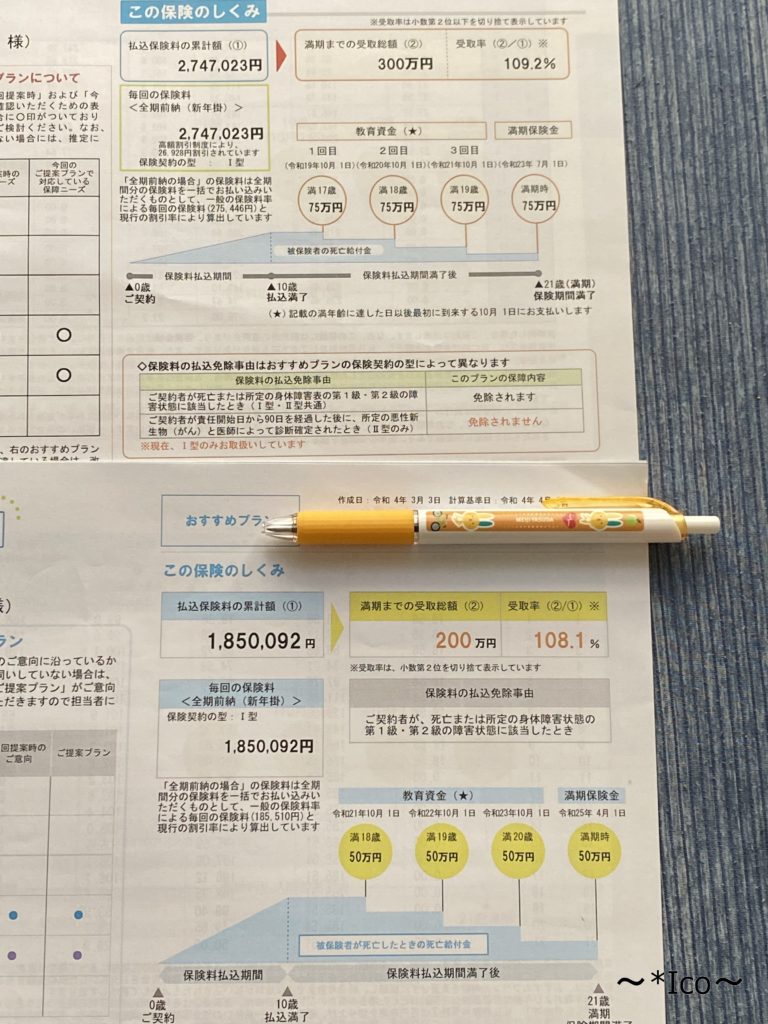

例えば、息子に関しては一括の契約で109.2%の受取率です。

(娘は108.1%なので、金額・契約時やお子様の年齢等によって変わるかもしれません。)

③自分で運用しなくて良い

これはでかい…笑。

纏まった資金を運用するのも楽しいですが、私は自分の許容量を超えると杜撰になるので…笑。

そして確実にその金額をその時期に払い込んでくれるので、助かります。

それなら積立投資…という話になりそうですが、私は基本株で儲けてきている人なので、

「だからこそ株の怖さも分かるんだよね…。」と思っています。

④自分の資産のバランス調整として

③の続きになりますが、私が投資に関して情報収集をしまくっていた頃、

「不動産、株、投資信託、預貯金、外貨、金等で、

例えば不動産の調子が良い時、預貯金が低くなったり、

他の調子は悪い時は金が良くなったり…。」という様な記事を読んだ記憶がありまして。

ざっくりした内容で申し訳無いんですが、上げ下げやブームがあり、運用の選び方も色々ある…という、纏めてしまえば当たり前の事です。

それでも心に留めてあるという事は、私が投資をする上で無意識に言い聞かせている事の1つだと思っています。

私が明治安田の担当さんと知り合ったのは、2019年。

丁度前年、株価が大きく下がった時期があり、「幸い投資で儲けてきてるけど、全部無くなってたかもしれなかったもんなぁ…。」と、株とは別の、安定した資産形成の手段を開拓したくなった時期でした。

しかし、投資を楽しんでる以上、今更定期預金で、満足出来るか…。

勤務地が変わり、職場に来られていた明治安田の担当さんと何かと話す事が増え、

当時貰ったパンフレットを調べた所、保険商品が面白くて契約して、そこからお世話になっています。

明治安田の学資保険は一括での利率が高く、妊娠が分かった時、聞かれる前にお願いしてた位です…笑。

実際に、つみたて学資保険を契約

今回、娘の契約をお願いしましたが(といっても、他の記事を優先してて、もう3か月近く前の話なんですがね!)、

勿論、既に息子の方でも契約しています…笑。

上が息子用で、受取総額が300万円(109.2%)、

下が娘用で、受取総額200万円(108.1%)です。

金額が違うのは、去年ちょっと株に仕込み過ぎちゃったので、セーブかけてて…笑。

受取総額と契約者・お子様の年齢で、利率が変わっていきます。

こうなると、申込期間はそれぞれの誕生日が来る前の契約の利率が一番良いので、契約するなら早めが、お勧めです。

(あまり資金無いんです…と、今回総額160万円でも計算して貰いましたが同じ108.1%でした。

200・300では変わってくる様ですが、ここは同じ様です。

丁度この頃、米国株から撤退した時だったので、資金を少し増加して200万円で契約しています。)

結婚前に、「教育費と老後費用は私が何とかするよ~。」という事で結婚したので、

子ども達が大学受験で資金を使い果たしても何とかなる様に、

一番不安な大学資金を別枠に避けておきました。

勿論、前記事でジュニアNISAも満額していると書いていますが、

これで今後、〇〇ショックが起きて、全世界の株価が急落しても、最低限は安心です。

(各記事へのリンクは、記事一番下の関連記事にも纏めているので、先に今回の内容を読みたい方は、そのままお進み下さい。)

2022年ジュニアNISA購入銘柄(娘)

一括払いの保険料に関しては、銀行振込です。

払込料に、「振込金額を上乗せした金額を。」と言って貰えるので、こちらから振込手数料を負担する事はありません。

(私はメインバンクが楽天銀行で、月に3回まで他行振込無料枠がある為、どちらにせよ、かかりませんでした。)

子育ての味方が増える

私の担当さんは、子育て経験もあり、

結構探りも入れましたが…笑、商品を押し付けて来るタイプでも無いですし、

私の地元の北摂方面から現在住んでいる泉州地域まで1時間以上、車を運転してきて現状報告しに来てくれたりするので、

契約内容の定期報告の時にも、

「○○係長元気にしてますか?」等、普通に世間話してる感覚です…笑。

コロナ禍で始まった子育てでしたが、

ピークの波の間を、お土産片手に持って来て下さったりしました。

子どもを赤ちゃんの時から一緒に見てくれてる方は、本当味方だなと感じます。

「寝れてますか?この時期大変でしょ…。」から、「電動自転車、昔は重くて…笑。」やら、最近は子どもの習い事についての話もしました…笑。

因みに、県外に引っ越しても、基本、明治安田は担当さんは変わらないそうです。

(中には定年後北海道に引っ越されて、お電話越しでの定期報告なってしまった方もいらっしゃるそうですが…笑。)

保険会社のイベントに参加出来る

私が明治安田を好きな理由の1つに、「病気予防や健康維持も大切にしている」という点があります。

2020年のコロナ禍、世間的にも、また初めての育児の余裕の無さ的にも、外出が難しかったのですが、

そんな中、「おうちで健活LIVE」という、YouTubeで生ライブ放送をしてくれ、良い息抜きになりました☆

それぞれ講師をお招きして、ヨガ、ウォーキング・ランニング向けトレーニング、シェイプアップキックボクシング、脂肪燃焼に効果的なRIZAPトレーニング、

座学としても、志尊淳さん×松丸亮吾さんの対談、森永乳業の大腸活等もあり、

毎回楽しく動いてリフレッシュして、更に勉強にもなりました!

しかも、番組内のキーワードを担当さんに伝えると粗品プレゼント等で、

救急キットやタオル、マスク、バスソルト、珪藻土コースター、ミニエコバッグ等も頂けたり☆

最近は動画イベントは無くなりましたが、ウォーキングや塗り絵イベント等を、お誘い頂きました。

営業所でもイベントがちょこちょこ行われていて、

結婚前は体幹トレーニングの講座に出席させて貰ったり、

最近は娘の契約の時に、

担当「今度、路上詩人の方が来られるんですけど、来ませんか?送り迎えしますよ~☆」

私「え、2往復しんどく無いですか?」

担「運転好きですし、ずっと育児大変でしょ。息抜きになれば~☆」

と、

相手の目を見ると一瞬で詩が浮かぶという「路上詩人 大将」さんのイベントに参加させて頂きました。

(流石に車で送迎とかは、よほどの関係だと思いますが、久しぶりに地元の方に行き、都会だな~と思いました…笑。)

上が私、右が息子、左が娘です。

それぞれの名前も含めて、淀みなくサラサラ~と目の前で書いて頂け、ドキドキ楽しませて頂きました☆

いやね、てかね、専業主婦で育児してると、本当大人との会話に飢えまくりなわけで、

イベントあったらどんどん出かけて行きたいんですよね…笑!!

秋頃、地元の野菜をお持ち帰り出来るイベントがあるそうで、

私「良いですね!」

担「あ、では、また車出しますね~。」と、

いや、日持ちする系を着払いで送ってきて貰えたり、何かのタイミングで持って来て貰えれば十二分なのですが、すぐ送迎を提案して下さるフットワークの軽さ…笑。

送迎の際に、普段聞きにくい保険営業の仕事の話を聞かせて貰いました。

昔は契約数がお給料に反映されたそうですが、今は全然だそうです。

(具体的な金額等は伏せておきますが、

商品の売り込みしてくる保険営業のイメージがありましたが、明治安田生命にその嫌なガツガツ感が無い気がしたのは、営業側のその余裕が大きいのかもしれません。)

因みに娘が生まれたての頃、似顔絵イベントがあって、「写真だけでも参加出来ますし、どうですか~。」と誘って頂いて描いて貰ったり。

普段私には、この様な機会はなかなかありませんし、無料でというのも嬉しいです☆

こうした楽しみも、保険を契約したから…というのもありますね。

私は明治安田が好きですが、是非ご家族やご自身に合う保険を探すきっかけになればと思います。

保険相談をもっと身近に保険コネクトこの下からは、私が他に契約している保険についてです。

じぶんの積立

私が明治安田生命にお世話になるきっかけになった保険です。

以前、金融機関に勤めていたフォロワーさんから、

「私も入ってます。

じぶんの積立は保険会社にほとんど儲けが無く、お宝保険だそうです。

寧ろ経費の事を考えるとマイナスらしいですが、そこをきっかけに他の保険商品契約して貰おうと作られた保険だそうです。」

という戦略を教えて貰いました…笑。

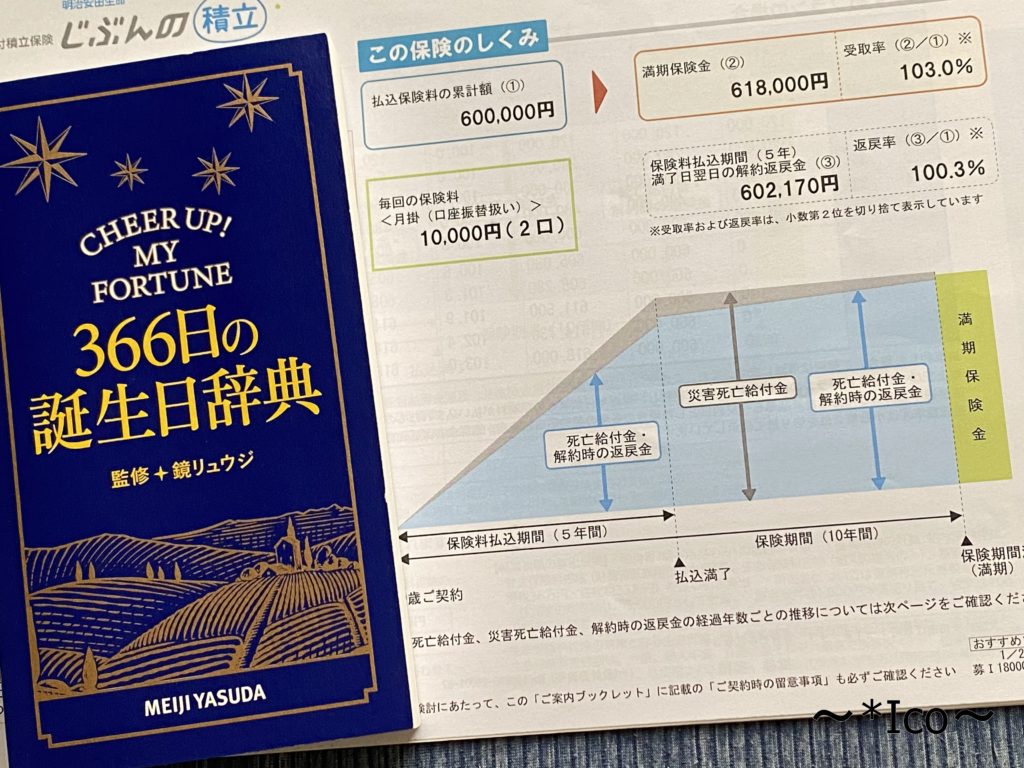

払込期間は5年、月々5000~20000円の支払いから選べ、保険期間は10年です。

満期時の受取は103%になります。

健康状態に関わらず申し込め、年末調整・確定申告で生命保険料控除も受けられます。

この保険の面白い所は、解約しても元本割れしません。

保険という事もあり、災害死亡給付金も既払込保険料の1.1倍(それ以外は払込額や積立相当額)。

私、これを聞いて(その後自分で調べて)保険のイメージ覆りましたもん…笑。

こちらの金額では1万円ですが、契約後「…やっぱ4口で良いですか?」と、

MAXの2万円、契約しています…笑。

(なので、番号が2つあるので、実は管理が面倒だったりします…笑。

最初からMAXにしておけば!)

結婚や教育資金、旅行や趣味にも、お金を積み立てていけます。

学資保険よりも期間が短いので、お子様の年齢が早い段階から入られた場合、

私立中学や高校の学費は勿論、塾、習い事、部活等の教育資金にも良いと思います。

因みに、こちらの写真の366日の誕生日辞典は、イベントで営業所に遊びに行った時に頂きました☆

身近な人の誕生日のページを見て、「分かる分かる~。」「こんな側面もあるのかも…。」と、会話のネタにしたり、その人との距離感、育児の参考にしたりしています。

自分で確実に貯められる・より節税した運用が出来るならば敢えて入る必要も無いかと思いますが、

私は将来、自分の運用がマイナスになってない自信は無いので、

こういう所で確実に資金は確保しておきたいなと思いました。

…この契約2019年の5月からですが、結婚の「け」の字はありましたが、「まだ先ちゃう?」と言ってた頃です…笑。

因みにこの後、おめでた婚になるわけですが、既に資金はあったので、そこから回していって良いや…と、つい最近まで旦那に黙って私のお小遣いでずっと入金し続けてきました。

お小遣いですもん。

年金かけはし

こちらも、先程のじぶんの積立と同時期に入りました。

当時、今の様に配当金生活という考えは特に抱いておらず、増減の無い確実な年金の足しに…という気持ちで契約しました。

(iDeCoもありますが、私、当時iDeCoがあんまり…というイメージがあり、こちらの方に惹かれました…笑。)

私が加入した時期の年金受取率は106.1%です。

個人年金保険料控除を受ける事が出来ます。

こちらも健康状態の告知は不要です。

デメリットとしては、途中解約すると元本割れします。

また、一定の障害が残ってしまった状態でも、支払い免除等は無いそうです。

因みに私は毎月2万円、コツコツ積み立てていっています。

「私なら、この位保険に回していって大丈夫。」

契約時に、自分がそう信じたからです。

大丈夫でしたが、先日、旦那とお金の話をしていた時に、「配当金を家計に入れるならば、この子(年金かけはし)の存在を公言したいんだけど…。」と、大丈夫じゃない事になりました。

自分が納得する資産運用方法

資産運用というのは、ある意味、正解が難しい問題です。

家庭の事情は十人十色、また多くの人が自分の考えが正義だと信じていますし、昔の私の様に「株とか触らず、取り敢えず貯金…。」という環境下で育った人には選択肢そのものも少なかったりします。

株にしても、日本株・外国株、個別株・投資信託、短期・長期と、日々何処かで問答が起きていたりします…笑。

資産運用には、不動産、株、投資信託、預貯金、外貨、金…探せばたくさんの種類があります。

現在の情報で「これに投資すれば儲ける。」と試算しても、いつ暴落が起こるかも分かりません。

特に儲け話に「絶対」はありません。

不確実性に揺らぐ時が無い程、私は楽観的ではありません。

なので、私は「自分で運用しなくて済む、その時まで、その目的に使う為のお金の確保」という面で、

保険も活用しています。

投資で1000万円稼ごうが2000万円稼ごうが、相場に出会えた時の運だと思っています。

お金を増やすのに投資は良い手段ですが、私の生きる上での目標はお金持ちでは無いので、私は今の資産にそれなりに満足を覚えています。

ガツガツしてません…笑。

…しかし、7月のネオモバ回で、ちょこっと書かせて頂きましたが、私は今、年間60万円以上の出費があります…笑。

今回でその7割近くの理由が判明しましたね!

「旦那に言ってる投資以外に、保険にもぶち込んでいます♡

運用は任せとけ!って言ってますが、1000、2000万円損する可能性がある以上、

子どもにお金の事で学業を不自由させたくない為の、私なりの保険です。」

ガツガツしなきゃ…笑。

さて、残りの12万円以上も気になる所ですが、それはまた、次回の薄給家計簿回で。

次回と言いつつ、家計簿は10日〆です。

もう1本書けたら書くかもしれませんが、

日々睡眠を削りまくって書いていますし、読みたい本もあるので、少しお休みを頂くかもしれません。

楽しみにお待ち頂ければ、幸いです。

※普段家計費で出している保険は別会社の掛け捨ての医療・死亡保険で、

そちらは毎月かかりますし、早々に宣言しているので、家計費での計上です。

励みになりますので、いいね代わりにポチっとお願いします。

にほんブログ村

関連記事

娘のジュニアNISA口座です。今年分も既に満額買い込んで、運用しています。

2022年ジュニアNISA購入銘柄(娘)

単元株は私のお小遣いの購入なので、配当金はお小遣いです。しかし、家計費を節約する分、お小遣いでの散財額が…笑。

2022年7月 ネオモバ保有銘柄一覧

[…] 明治安田生命の、つみたて学資保険に加入してみました […]

[…] 明治安田生命の、つみたて学資保険に加入してみました […]

[…] 明治安田生命の、つみたて学資保険に加入してみました […]

[…] 明治安田生命の、つみたて学資保険に加入してみました […]

[…] 明治安田生命の、つみたて学資保険に加入してみました […]