〜*Ico 株と育児と健康と〜

〜*Ico 株と育児と健康と〜 にほんブログ村に参加しています。

励みになりますので、いいね代わりにポチっとお願いします。

にほんブログ村

こんにちは、Icoです!

今年もよろしくお願いします。

今回は、タイトル通り、

私の新NISA戦略や、

昨年の最終資産総額について書かせて頂きます。

目次

2023年最終資産総額

まずは現状の資産の把握からです。

昨年の最終取引時点…と思ったら26日でした…笑。

(確かそんなに誤差無いから良いや。)

41160851円です。

SBI証券、楽天証券、松井証券の分になります。

ネオモバ、他銀行、保険での積立分は含んでいませんが、

資産はこの位だと思って生きてます。

2023年で息子、娘へのジュニアNISAへの入金が終わったので、

正直ホッとしてます…苦笑。

旦那へのNISA口座入金に、最初は100万円渡していましたが、昨年は「この銘柄、買っておいて。」と渡した分だけだと思います。

年間配当は、「高配当へのシフトチェンジ」と思っていましたが、

2年前と変わらず、税引き後60万円…といった所でしょうか。

無配銘柄で気に入った所があったので注ぎ込んだりしてて…笑。

(株主優待メインなので、年利自体は、2.33%です。)

短期売買も昨年はイマイチ…という印象で、

そんなに儲けていないと思います。

(記録をつけるのが面倒で…っ!)

あと1000万円で準富裕層なので、目指すのも良いかなと思いますが、

一度経験した事もあり、

別に良いかな…と思ってます。

これは家族のお金では無く、あくまで私のお金なので。

死んだら相続税…とか考えると、家族に富を分け与えておくのが先かなとか。

(世帯で換算すると、準富裕層にはなります。

もうそれぞれに渡したお金なので、ジュニアNISA以外は興味が無いというか…笑。)

新NISA

詳しい方も多いかと思うので、ざっくり書くと、

非課税期間が恒久化。

年間つみたて投資枠(投資信託)が120万円、成長投資枠(個別株、投資信託、ETF)が240万円(限度額1200万円)。

トータル限度額が1800万円、早いと5年で埋められる。

売ったら枠が翌年以降に復活して、再利用可能。

という所でしょうか。

私は一般NISAを高配当や株主優待銘柄で楽しんで、余りを投資信託で楽しむ…という使い方をしていたので、

「あー、うん、投信苦手なんだけどなぁ…。しかもNISAで買うと失敗する事多いし…。」と、

ちょっと後ろ向きでした…笑。

皆様が敢えて手法を変える事は無いと思いますが、

私の場合、「考え直さないといけないな…。」と、結構慎重になっています。

つみたて投資枠

素人なので、

実際にご自身で、つみたてNISAされてるママ友さんに尋ねました!

(投資家が増えてきたとはいえ、ママ友さんは「旦那が私の口座運用してるの。」とかいう人ばっかり…の中、ご自身でたくさん調べている凄い人!)

私が一番懸念していたのは、クレジットカードでの積立。

私は月々のお小遣いでも投信を毎月買っていますが、

「人があまり買わない日で設定する」という事を大事にしてきたので、

これを変えるというのが…。

でも、毎月数万の出費にポイントがつかないのは、悲しい!

ママ友「クレカで毎月1日に買ってますが、約+20%です。(そのポイントでウェル活したり、うんたらかんたら。←ポイ活も凄い)」

私「あ、クレカでします!」

私はSBI証券でNISA口座を開設してるので、

別途三井住友のクレジットカードが必要です。

…これ以上、クレカ増やすのもなぁ…。

もう楽天証券で開設し直そうかな…。

まぁ、調べるだけ調べよう。

「オーロラデザインカード、可愛いなぁ、おい♡」

可愛いデザインだとカード作りたくなりますよね!

はい、つみNISA枠の準備は完璧です。

無事に1月から買付しています。

積立金額について

早く枠を埋めた方が、複利の力で儲けられる…というのは鉄則ですが。

投信は私が楽しくないのもあり…笑、無理なくを念頭に置いています。

金額については、

我が家は薄給家計。

(各記事へのリンクは、記事一番下の関連記事にも纏めているので、先に今回の内容を読みたい方は、そのままお進み下さい。)

我が家の家計・2023年11月度~脱・薄給家計簿?~

また、下げを経験した事がある人間は、

保険的な意味で他の投資もするかと思います。

(1つの籠に盛るな…ですね。)

私も保険の積立してます。

配当金も年間60万円あれど、年間50万円程積み立てているので、

体感年間配当金って、月1万円かな…笑。

明治安田生命の、つみたて学資保険に加入してみました

(タイトルの学資保険は、私が一括支払い済み、

記事内で別に紹介してる2つの保険の分です。)

この内1つが、今年の4.5月で入金が終わるかと思います。

なので、現状3万円ずつの積立。

保険の入金が終わり次第、毎月2万円余裕ができるので、

増額か、旦那口座での入金に充てようと考えています。

旦那の投信については、

無事に転職した旦那のお給料が、そろそろ完全に家計に反映される頃なので、

状況を考え、設定して貰います。

購入商品は、

「投信は人が買ってる物を買っておけば良い。」と、

この2つに半々です。

成長投資枠

ここは、高配当でいきます。

…が、正直2022年の高利回りとかも覚えているので、

なかなか今は買いにくいんですよね…。

昨年はリート、

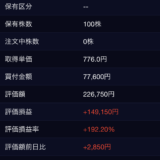

2023年NISA購入銘柄&今年購入した銘柄の一部

ETFにも手を出したりしたので、

息子・娘ジュニアNISAの2022年9月~2023年4月の配当金額&お小遣い対策

それらで探していくのも良いかなと思っています。

現時点では、1月末に上場する2019を買う予定です。

高配当&株主優待銘柄が嬉しい所ですが、

もう大体利回りが普通になってきた感じで、お得感は感じなくなりました。

また、有難い事ですが、ラッシュ時は株主優待の開封に追われて困ってます…苦笑。

だからといって、今保有している株主優待を売却して…とすると、

取得単価が良い銘柄も多い為、敢えて売る必要は無いかな…と思っています。

(息子での妊娠悪阻が入院する位に酷過ぎて、

「株の事は今は無理!!」と、それまでの銘柄を売却し、

出産後のあのコロナショックで買い漁る余裕があった人なのです。)

今じゃ利回りが低い銘柄でも、取得時の利回りが高いと、自然と高配当銘柄になってるので、

売るのは何だかな…と。

特定口座保有分で、利益が+10%以内の高配当銘柄なら、

新NISAで買い直しても良いかなと思いますが、

そんな銘柄が無いから困ってます…苦笑。

(ざっくり見返すと〇カラさんがいました。

でも、配当ランキングギリ50以内なので、それなら別会社でも…とか思いそうな…。)

だからこそ、

私は新NISAを早急に5年で埋める資産自体はありますが、

旧NISAや特定口座からわざわざ新NISAに入れ替えずに、

枠を埋めきれる様にと、頑張ろうと思っています。

…まぁ、暴落が来たら、それこそ大喜びで入れ替えますが…☆

これだと冒頭で話した個人での準富裕層にもちゃんと到達しますが、

家族に資産を分けつつ…も今後もゆるゆるしていこうと思いますし、

今は保有銘柄がベストと思っていますが、

5年で保有銘柄もどれだけ入れ替わってるか…という所もありますし。

この様にしようとザックリは決めてますが、

その時々での最適解を見つけていこうと思います。

旦那は、株は時々楽しんでいる様です。

キャピタルゲイン(売買益)派っぽいので、新NISAの枠復活もそれなりに活かしてくれるかなと思っています。

私の考え方が高配当に変わってきた分、ちょっと勿体なく感じる事もありますが、

私の保有銘柄も、

恐らく人によっては「はぁ?その銘柄売って、これに入れ替えた方が絶対お得じゃん!!」と感じる方が多いと思います。

(優待生活で人生を豊かにして貰ってますし、

家計簿ブログの通り、毎月の出費がかなり抑えられているので、

必ずしも現金が良い…とはなれないのです!)

私は私の軸を大事にし、

そして人の投資法も取り入れる所は取り入れて、

楽しんでいこうと思います。

以上、現時点での資産と、新NISAでの戦略でした。

皆様も皆様のペースで、楽しんでいけます様に。

最後までお読み頂き、ありがとうございます。

励みになりますので、いいね代わりにポチっとお願いします。

にほんブログ村

関連記事

薄給家計…、実は12月生活費を引き出すのを忘れたまま年末年始に入ったので、

今月の生活費が不明です…笑。

我が家の家計・2023年11月度~脱・薄給家計簿?~

昨年は、とうもろこし収穫に誘って頂いたりしました。

株をしていた方が儲かりはしますが、暴落が来ても「まぁこっちは確実に貰えるし。」と、

精神的余裕が大きいですね。

明治安田生命の、つみたて学資保険に加入してみました

リートは毎月分配でタコ足配当が…とか聞いて避けてましたが、

年2回配当の所もあるのかとか、調べていくと楽しかったです。

2023年NISA購入銘柄&今年購入した銘柄の一部

こちらのETFは隔月配当なので、子どものお小遣い補填目的で買いました。

息子・娘ジュニアNISAの2022年9月~2023年4月の配当金額&お小遣い対策